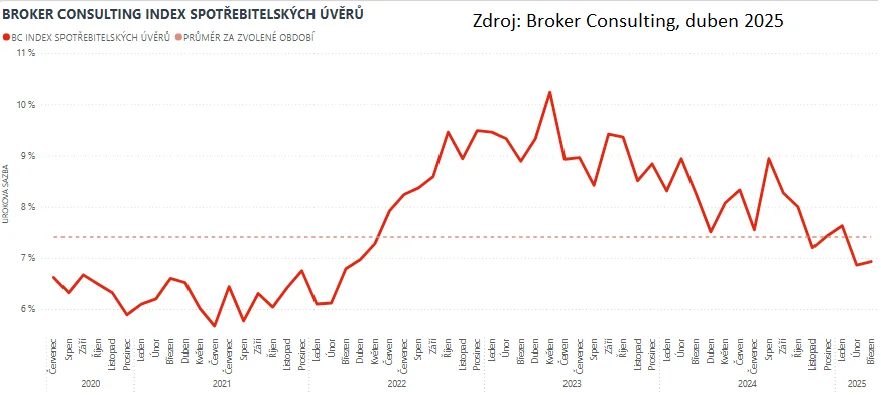

Průměrné sazby spotřebitelských úvěrů zůstávají i v březnu pod sedmiprocentní hranicí. Podle Broker Consulting Indexu spotřebitelských úvěrů se v březnu sazby mírně zvýšily z únorových 6,86 procenta na 6,93 procenta.

Přesto však nadále platí, že spotřebitelé mohou využívat historicky výhodnějších podmínek než v předchozím roce. V meziročním srovnání klesla průměrná sazba téměř o 1,3 procentního bodu.

Zatímco do ledna letošního roku průměrné sazby úvěrů na cokoliv sahaly nad sedm procent, již druhý měsíc v řadě se drží pod touto hranicí. V březnu se Broker Consulting Index spotřebitelských úvěrů ustálil na hodnotě 6,93 procenta. To je za poslední měsíc jen velmi mírný nárůst o 7 bazických bodů.

Stabilní trh a důležitost doplňkového pojištění

Situace na trhu se spotřebitelskými úvěry zůstává stabilní. I přes drobné výkyvy sazeb se analytici shodují, že v následujících měsících nelze očekávat výraznější změny. Trh si tak udržuje predikovatelnost, což je pro žadatele o úvěr pozitivní zpráva.

Banky ke spotřebitelským úvěrům často nabízí i doplňkové služby, přičemž jednou z nejzásadnějších je pojištění schopnosti splácet. Pokud dojde k výpadku příjmů, může právě pojistné plnění sehrát klíčovou roli při ochraně klienta před potížemi s nesplacenou splátkou a možnou delikvencí úvěru.

Pojištění schopnosti splácet: Co všechno kryje a jak funguje?

Pojištění obvykle kryje rizika jako smrt, invaliditu, pracovní neschopnost nebo ztrátu zaměstnání. V případě nenadálé životní situace tak může ulehčit napjatému rodinnému rozpočtu. Pojistné plnění je přitom vypláceno přímo bance na úhradu splátek, a nikoliv klientovi. I proto je důležité porozumět rozsahu pojistky i jejím případným výlukám ještě před podpisem smlouvy.

Pojištění schopnosti splácet se vždy sjednává pouze na dobu trvání úvěru. Částka pojistného se většinou vypočítává z výše poskytnutého úvěru a odvíjí se také od sjednané varianty a rozsahu pojištění. Klient za pojištění platí pravidelný měsíční poplatek společně se splátkou úvěru.

V případě invalidity nebo úmrtí dlužníka je doplacena zbývající část úvěru. Pokud klient ztratí zaměstnání nebo je v pracovní neschopnosti, pojištění pokryje jednotlivé měsíční splátky. Výluky v pojistných podmínkách však mohou být překvapivé, proto je důležité se s nimi detailně seznámit ještě před uzavřením smlouvy.

Michaela Pudilová, Broker Consulting